近頃、お仕事についてふと考える事が多くなったと思いませんか?

たとえば、コロナ禍だったり、高齢化社会が騒がれる問題から

- 今の仕事は嫌いじゃないけど、いつまで続けようか。

- もう少し働き甲斐があればなぁ。

- 会社への拘束時間が、正直むだに思えてきた。

- 自分の好きなことをそろそろやってみたい

などの声も耳にすることが多くなりました。

もちろん、人によって悩みの違いはあるかと思いますが、共通して考える先は同じようです。

「もっと、自分らしくありたい。」、「もっと自分の時間を大切にしたい。」です。

社員生活ひと筋だと、不安になるという意見も

新型コロナウイルスの出現で世界中がパニックに陥ってから、もうすぐ2年が経とうとしています。一時的には感染拡大が落ち着く時もありましたが、すぐにまた拡大が始まっています。そのため、度重なる在宅と出勤生活の変化の大変さと、さらに経済が思うように廻らない事から、多くの補助金で事業者にも国民にも配布されてきました。給付されて助かる局面もありますが、地域ごとで所得制限で受け取りが一部に限定されたり、財源の確保のために雇用保険の増額で多くの事業者にも、働く正社員にも負担増が予想されます。

そのため、正社員の給料以外にも、先々を見据えた運用も検討されたい方が増えてきています。

貯蓄と預金の違い

家計における『貯蓄』は、将来に備えて金融機関などにお金を預けることをいいます。そして、そのお金を銀行に預ける行為が『預金』です。

以前は銀行に預ける事で預金残高が増えるため、多くの人にとって一番気軽に始められる貯蓄方法でした。しかし1999年からはいわゆるゼロ金利政策が施行され、銀行への預け入れを続けても期待できない状況が続いています。しかし、多くの人にとって給料は銀行に振り込まれる事もあり、今でも一番手軽な貯蓄方法であることには間違いありません。でも、2021年から日本全国で銀行の取引に関する手数料の見直しが行われ、引き出しだけでなく、預け入れるにも手数料がかかったり、通帳の発行に料金がかかるなど、増えるよりも減る方が早いという方もいらっしゃると思います。以上の事から、銀行以外の貯蓄を考える必要が今後出てきそうです。

預金以外の貯蓄が初めての方へ

これまで銀行への預け入れしかした事がないし、詳しい人も友人にいないし、そもそもお金の話はしたくないから相談する先がわからない。こういう方は、あなた以外にも多くいらしています。いつもいつも、お金の事ばかりを考えている人はあまり多くありませんから、ご安心ください。

一般的な貯蓄の方法を以下でご紹介をしてまいります。

公的年金制度

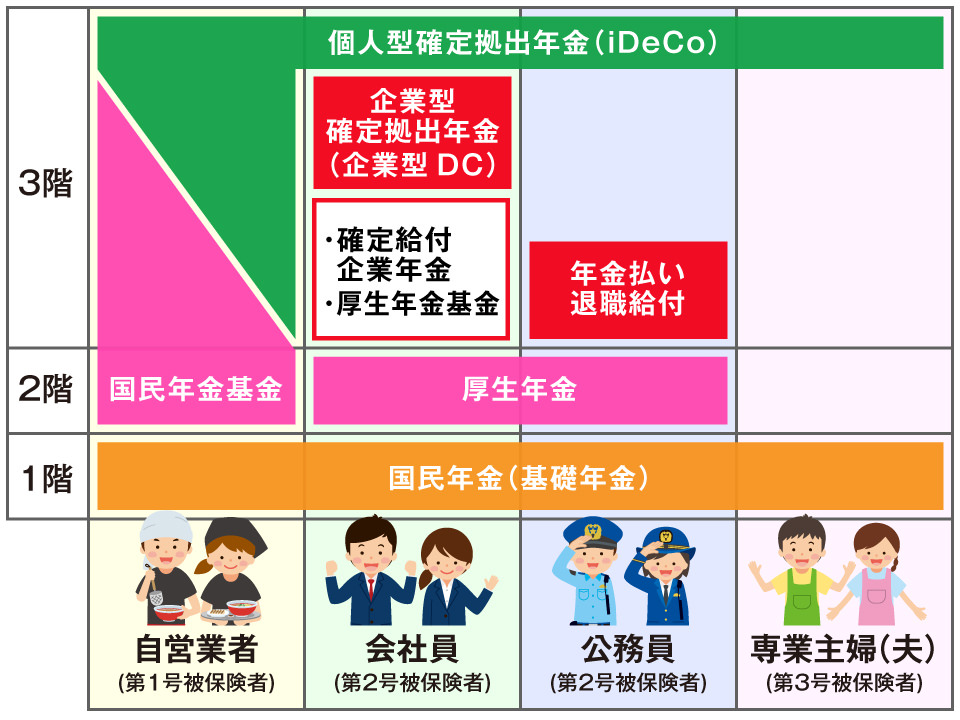

日本の年金制度は下の図のように3階構造になっています。このうち、1階と2階が国が管理・運営する、民年金や厚生年金の「公的年金」です。さらに上の3階部分が公的年金に上乗せして任意で加入する(企業や個人で加入する)「私的年金」があります。

<公的年金に加入できる被保険者の種類>

| 名称 | 加入できる条件 | 対象者 |

|---|---|---|

| 第1号 被保険者 | 国民年金(基礎年金)のみに加入可 | 自営業者、フリーランスなど |

| 第2号 被保険者 | 国民年金(基礎年金)+厚生年金の両方を選択可 | 会社員、公務員など |

| 第3号 被保険者 | 国民年金(基礎年金)のみに加入可 (年金保険料の負担はなし) | 会社員、公務員に扶養されている人(専業主婦/主夫など) |

国民年金

日本に住む20歳以上60歳未満のすべての人が加入する年金が「国民年金」です。すべての年金の基礎的な部分であるため、「基礎年金」とも言います。自営業者やフリーランスなど「第1号被保険者」に区分される人は、国民年金のみに加入するのが基本です。

厚生年金

国民年金の上に位置するのが「厚生年金」です。会社員や公務員など、正雇用の人は「厚生年金」に加入する「第2号被保険者」に区分されます。1階部分の国民年金に自動的に加入しています。国民年金にしか加入していない人に比べ、厚生年金という2階部分にも加入しているため、受け取れる年金の額が多くなります。また、支給される額は、加入していた期間だけでなく、現役時代にどれだけの収入を得ていたかによって決まりますので、現役時代にたくさんの収入を得ていた人は、基本的に支給される年金額も多くなります。

なお、会社員や公務員といった「第2号被保険者」に扶養されている人は「第3号被保険者」となります。これらの人たちは国民年金に加入しているものとみなされ、年金保険料を負担することなく基礎年金を受け取れます。

個人型確定拠出年金 iDeCo

iDeCo(イデコ)は、公的年金を補完するために設けられた制度です。ご自身で拠出したお金を運用して60歳以降に受け取ることができる、私的年金の制度です。最も大きなメリットは、運用益がすべて非課税という点です。掛金が全額所得控除(小規模企業共済等掛金控除)の対象で、通常の投資と違い、利益が確定して実際に受け取ってもiDeCoで出た利益においては自身で申告する必要がありませんから、わずらわしさがかなり軽減されます。さらに、掛金全額が所得額から差し引く事ができるため、所得税や住民税が軽減されるのも大きなメリットです。

良い点がとても多いiDeCoですが、実は、iDeCoは、60歳になるまでは拠出・運用したお金を引き出すことができません。老後資金を堅実に形成するためにはよい方法ですが、原則として60歳になるまではiDeCoに投資した資金を使うことができませんから、しっかりと先々の計画が重要になります。

日本国債

国債は国が発行する債券の事で、日本国が発行する債券を「日本国債」」と言います。資金を借り入れする際に発行される有価証券で、借用証書でもあります。

本来、税金を社会保障の整備や各種インフラ整備などに充てて運用するのですが、財政支出が税収入で賄えなくなると、国は国債を発行して投資家からお金を募り、賛同した投資家が国債を購入すれば、国にお金が入る仕組みが国債です。

国債は国が発行するからといっても、当然、投資ですから必ず元本割れしないという保障はありませんが、他の商品より値動きの変動幅が小さく、安全性が高いと言えます。また、1万円から購入できるため、投資のハードルが低いのも特徴の一つです。デメリットとしては、契約から1年以上が経過しないと途中解約できない点、そして収益性があまり高くないという点です。

つみたてNISA または NISA

つみたてNISAとは、積立投資に特化した税優遇制度の事です。

少額からの長期・積立・分散投資を支援する目的で、2018年1月からスタートしています。つみたてNISAの最大のメリットは、投資から得られる分配金や譲渡益が非課税になる点です。ただし上限が設けられ、非課税投資枠は新規投資額で年間40万円(20年間で最大800万円)までです。

なお、つみたてNISAの投資対象は、長期の積立・分散投資に適していると認定された投資信託・ETFに限定されます。そして株式には投資できないなど、投資対象を自由に選べるわけではない点も検討材料に予め入れておく方が安心です。

株式投資

株式投資は、株式会社が発行する「株式」を購入して配当金などの利益を狙う投資です。基本的に、ご自身で選んだ1社に対して取引を行います。所有する株式を売却して売却益を得る事もできます。株式は会社の所有権の一部で、株式会社へ資金を提供した投資家に対して発行されます。資金を出して「企業のオーナーの一人」となるため、企業が儲けた利益の内、数%を投資家へ配当金が分配されます。その他、投資家へサービスで還元してくれる株主優待も各社で用意しています。

投資信託

株式の取引に関するもので、1社の購入ではなく、投資のプロが選ぶ優良な複数社をまとめて株式取引を行うのが「投資信託」です。契約の方法は様々ですが、自身では高くて購入しきれない銘柄の株式を、投資信託だと複数人がまとまって購入するスタイルになりますので、その分、配当金も分配されるため利益は低くなります。さらに株主優待もありません。

ただし、1銘柄に依存するのではなく、複数の優良企業の株式で取引を行うため、投資のリスクも分散されます。投資が初めての方も比較的安全に取引できます。

FX投資

国通貨の売買を通じて利益を得たり、損失を出したりする取引が「FX」です。少ない投資資金で始められるのが魅力です。少ない資金で始めても、FXの「レバレッジ」という仕組みで、⼝座に預けた資⾦の最⼤25倍(個⼈の場合)まで取引できるというのが大きな特徴です。ただし、少ない証拠金でお取引は得る利益も大きい反面、損失が出た際も大きくなりますのでご注意ください。

QRコード決済ポイントの運用

PayPayなどのQRコードで決済した場合に獲得したポイントを資産運用するサービスが各社で始まっています。直接入金するのではなく、あくまで決済した際に得るはずだったポイントを運用するため、個人資産が減るリスクというのはありませんし、安全性が高いです。FXと同様に、レバレッジの設定もでき、現金を使用しない投資信託の仕組みです。相場も同様に連動するため、追加したポイントを下回ることもあります。資産運用をこれから始めたい方が基本を学ぶには最適です。

仮想通貨

これまでの法定通貨とは全く概念が異なる資産運用に「仮想通貨」があります。別名、暗号資産とも言われ、世界中で取引が行われています。過去に億り人と呼ばれる多くの個人資産家を日本でも輩出しているのは記憶に新しい事でしょう。

近年では仮想通貨で商品を購入できる店舗も増え、国内でも換金せずに仮想通貨のまま使用できる環境も出てきています。ですが、世界では中国をはじめ、複数の国で仮想通貨の採掘を禁止したり、仮想通貨での購入を取りやめる企業も出てきています。色々と話題性が高く取引数も多いですが、取引価格の乱高下が著しくなかなか安定しないため、運用が難しく取り扱いには注意も必要です。

保険

初期投資に多額を用意する必要がないため、始めやすい資産運用が保険です。一般的に保険は「亡くなられた際に受け取る生命保険」の印象が強いですが、実は多くのプランが各社で用意されています。

保険は、何かあった際に助けてくれる、転ばぬ先の杖のもの。たとえば、事業をご自身でされていたり、社会人生活を送っている方が、万一、病気が発覚したり、大怪我をして本業ができなくなった際、収入が絶えてしまう恐れもなくはありません。そうした際に、現状の生活を保障してくれるのが保険です。考え方としては、副業や資産運用を副収入目的で始めますが、本業からの収入が減るのを下支えしてくれるのが保険です。

満期を迎えた際に現金化するか、さらに運用に続けるかを選べます。満期を迎えて解約をすれば、払い続けた金額より以上に戻るプランも多々あります。収入減のリスク避けつつ、支払った以上の現金が戻りますから、計画的に安全な投資ができます。銀行預金の金利より高い事が多いため、現代の日本人向きと言えるかもしれません。月々数千円から始められるため、事前に資金を貯める必要もないため、いつでも始められます。

様々な保険会社が新しいプランを作成していますから、一つの保険会社に縛られず、最適なものに定期的に見直しするのが賢い方法です。保険業界に幅広い知識を持ち、1ブランドに縛られない提案ができる担当者を見つける事が、いちばん確実です。

どなたにも共通する賢い資産運用とは

どなたにも起こり得るリスクに備えつつ、長期目線で将来への備えを考える、計画的な資産運用がいちばん賢い方法です。資産運用に興味がある方は、下のボタンからお問い合わせください。ファイナンシャルプランナーがあなたのご指定の場所へご訪問し、資産運用について無料で相談に乗ります。

この記事の作者

秋石宏巳(ファイナンシャル・プランナー)

大学で経営学を学び、信用金庫大手・城南信用金庫にて、顧客獲得・預金業務・融資業務・為替業務・臨店指導など、30年近くに渡り、数多くの中小企業の経営を支える。その後、独立。

※個人様、法人様からの様々なお悩みの改善、承ります。どうぞお気軽にご相談ください。